今、投資の世界において、日本のゲーム業界が急激に存在感を増していることをご存じだろうか。

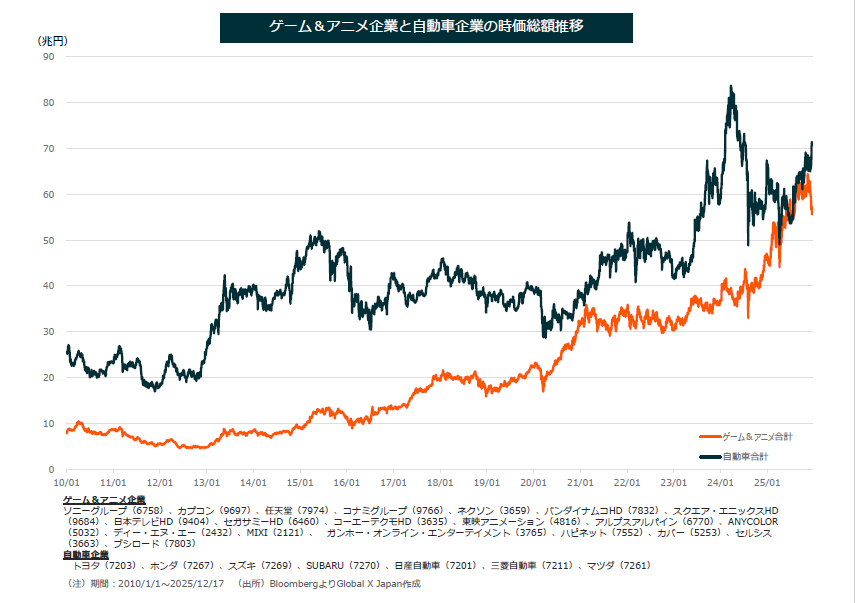

かつては「投資するには規模が小さい」と見なされていた業界が、今や「自動車産業」と同じ規模の市場になっている。その結果、世界中の投資家から熱い注目を集めだしているというのだ。

そう語るのは、国内で唯一「ゲーム&アニメ株」に関するETF(上場投資信託)を取り扱うETF専門資産運用会社のGlobal X Japan(グローバルエックスジャパン)に所属する杉山氏と宮本氏だ。

今回の取材で彼らに話を聞いてつくづく感じた。我々ゲーマーは「ゲームがおもしろいかどうか」でメーカーを評価(というと偉そうであるが)するが、投資家はまったく別の物差しを持っている。

投資のプロから見ると、たとえば、カプコンやコナミは「デジタル化とグローバル展開の成功」で高く評価される一方、任天堂は高い評価はありつつも「ハード製造の関税リスク」がマイナス要因とみなされるという。

彼らはゲーム会社のなにを評価し、なにをリスクと捉えているのか。さらには、なぜ日本のゲーム会社が投資対象として、これほどまでに有望だと見ているのか。

今回のインタビューは「日本のゲーム業界を投資と言う観点で見た際、今なにが起きているのか」に迫るものとなっている。

取材のなかで判明したのは、コロナ禍の「巣ごもり需要」や、ダウンロード販売を中心とした「デジタル化」の波、そしてなにより日本の企業が持つ「IPの強さ」があった。

じつは今、日本のゲームやアニメ業界が投資の世界で注目されている

──投資の世界で日本のゲームやアニメなどのコンテンツ産業が急激に注目を集めているということを最近よく耳にします。本日は、投資の専門家の目線から日本のゲーム会社はどう見えていて、投資先としていかに評価しているのか、お聞きしていければと思っています。

杉山氏:

おっしゃる通り、今現在、ゲームやアニメといったコンテンツ産業は、投資の観点から見ても注目度が高いんです。

時価総額の規模としてもかなり大きくなっていて、自動車セクター(業界)と同じ規模にまでなっているんですよ。

──自動車業界と同じ規模……というと、日本企業の中でも最大規模クラスというわけですよね。

杉山氏:

そうですね。「半導体」など、日本を代表する5、6セクターはいずれも40兆円規模の時価総額を誇るのですが、それらと同じ規模までゲーム、アニメ関連セクターが成長してきたわけです。

宮本氏:

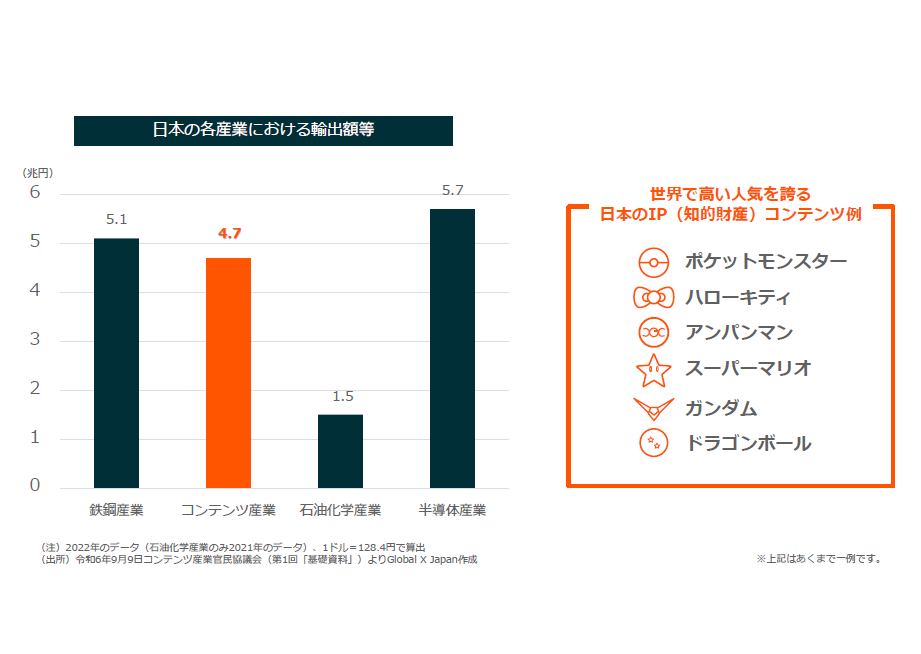

日本のコンテンツ産業の輸出額で見ても4.7兆円と、かなりの高水準です。

杉山氏:

この規模感の大きさは、株式投資をするうえで非常に重要なポイントでもあります。

というのも、投資家から集めた資金を運用する我々のような運用会社からすると、投資対象のセクターや企業の時価総額が小さい場合、手間とコストが見合わなかったり、流動性が低く、買いたい時、売りたい時に自由に売買できないなどの問題が出て来てしまいます。

そのため、たとえセクター内に投資の観点で良い会社がひとつかふたつあったとしても、「大規模なお金を動かすのに値しない」と判断せざるを得ないんです。

──たとえ魅力的な投資先だったとしても、業界全体の規模が小さいと、大規模な金額を投資しにくいわけですね。

宮本氏:

おっしゃる通りです。ゲーム、アニメに関連する企業が全体的に育ってきたとなると、大口の投資家でも手を出しやすくなり、それによりさらに株価が上がりやすくなる。プラスの循環が起きているわけですね。

杉山氏:

加えて、最近は仕組みの面でも追い風が吹いています。

たとえば、任天堂の株を買う場合、以前はかなりまとまった金額が必要でしたが、株式分割をしたことにより、ある程度は買いやすくなりました。このように比較的少額で投資ができる環境が整ったことや、新NISA【※】の存在もあって、投資を始める若い人が増えている印象です。

※NISA……少額投資非課税制度。通常、投資の利益には約20%の税金がかかるが、この制度を使うとNISA口座内で得た金融商品の利益が非課税になる。

宮本氏:

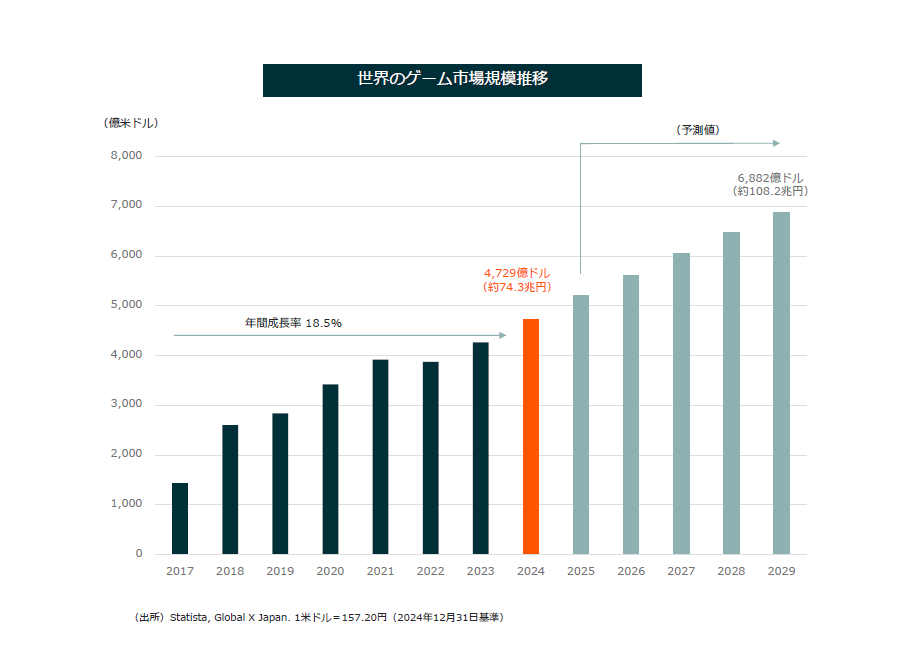

ゲーム、アニメ業界は、もともと順調に業績が伸びている産業でしたが、2019年を境に成長が加速し始めました。

今年に入って投資家たちがその良さに気づいて、株価の上昇がさらに勢いづいているのが、今のゲーム、アニメ業界になるかと思います。

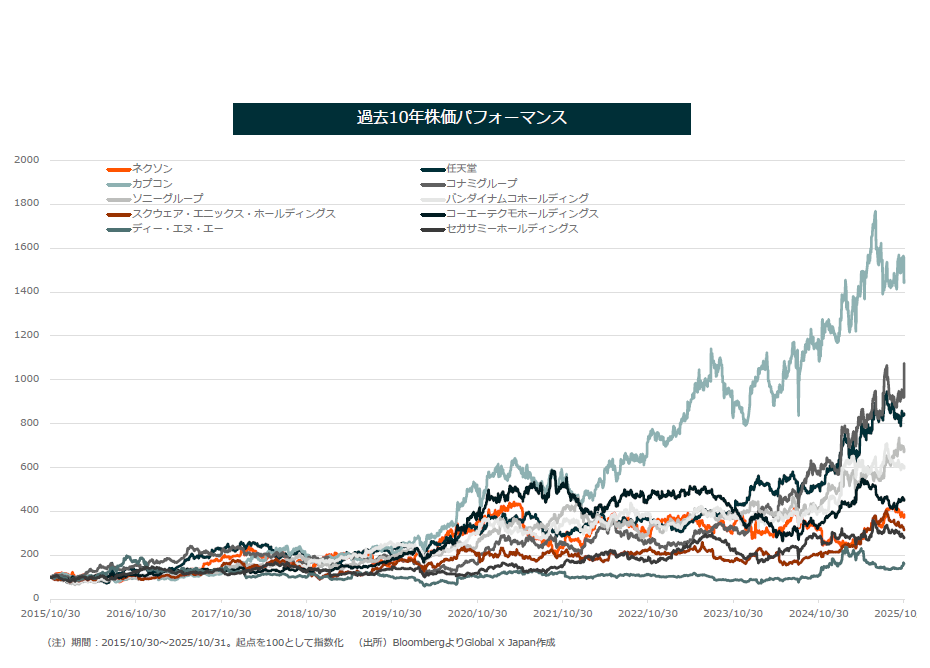

株価パフォーマンスで見たトップはカプコンとコナミ。とくにカプコンは「デジタル化の成功例」と言える

──「2019年を境に成長が加速し始めた」とのことですが、これにはどのような要因が考えられるのでしょうか。

杉山氏:

大まかにふたつの理由があると考えています。ひとつは、コロナ禍による需要の上昇。いわゆる「巣ごもり需要」ですね。

もうひとつは、この時期を境に各社が自社のIPをグローバル展開しながら、その「IPの価値」で収益化できるようになっていったことです。とくに「デジタル化」の影響は大きいと思います。

──デジタル化の影響というのは具体的にどのような?

宮本氏:

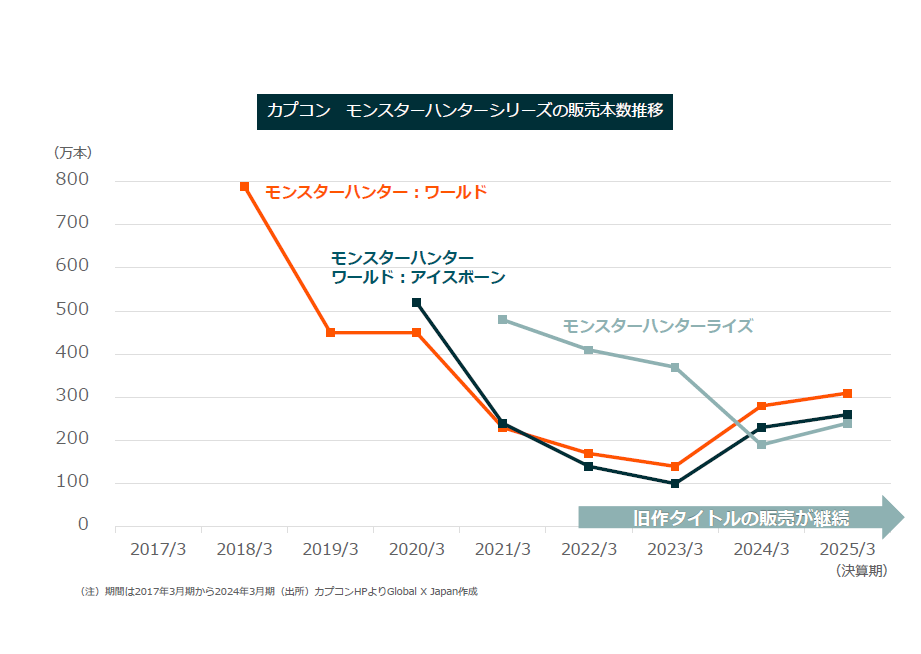

カプコンの『モンスターハンター』シリーズがわかりやすい例になるのですが、新作の発売にあわせて旧作の売り上げも伸びるという相乗効果が生まれているんです。

たとえば『モンスターハンターライズ』が発売された後、『モンスターハンターワールド:アイスボーン』の売上も上昇しています。

──新作が発売されたタイミングで、シリーズの旧作にも興味を持つ人が増えて、売り上げに繋がっているわけですね。

宮本氏:

そうですね。「デジタル化」が普及する以前は、シリーズものの最新作をプレイして過去作に興味を持ったとしても、中古屋さんを探したり、フリーマーケットやオークションで探したり、昔のソフトを手に入れることが難しいケースが多かったですよね。

それが今やダウンロードで簡単に購入できるため、新作をきっかけに、過去作を購入しやすい環境が整っているわけです。

──たしかに。昔に比べると、過去のゲームであっても手に取りやすい環境になっていると思います。

宮本氏:

それに加えて、これまでは中古市場で購入されたとしても、メーカー側にはお金が入ってこない構造でした。それが、デジタル化が進むことで、より長期間にわたっての売り上げが見込めるようになっています。

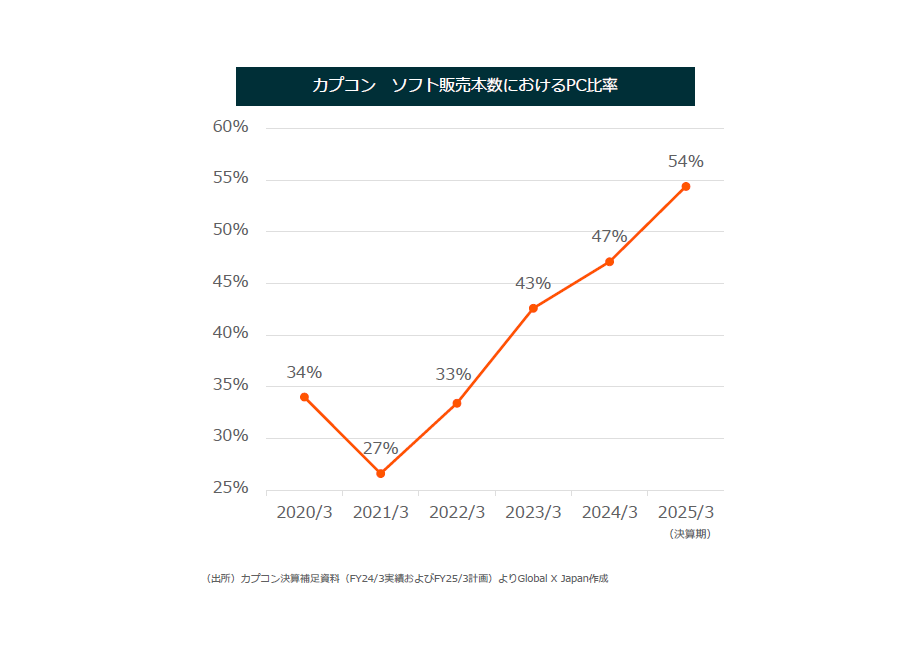

カプコンのデジタル比率の推移を示したグラフを見てみると、2020年には34%だったのが、2025年には54%まで上がっています。

デジタルコンテンツの普及は、ディスクやカセットなどの物理メディアを制作するコストの削減にも繋がります。こういった視点から、カプコンは「デジタル化の成功例」という見方ができますよね。

──資料によると、カプコンに続いて株価パフォーマンスが高いのがコナミになっていますね。

杉山氏:

コナミもカプコン同様に、デジタル化とグローバル展開の影響でしょうね。つけ加えるなら、『eFootball』などのスポーツ系のIPがグローバル展開していることが強く貢献しているのではないかと思います。

対象市場が「グローバル化」していることは大きいです。Netflixで日本のアニメを見る外国人が増えているように、日本のコンテンツに触れるユーザーが世界中に広がることを意味するわけですから。

一作一作良いゲームを投入して収益を出す。そしてそれが中長期的に利益を出していく。この好循環を生み出せるIPを、コンスタントに出し続けられたかが株価にあらわれてくるのではないでしょうか。

──投資の観点から見た日本のゲーム会社への印象は新鮮です。ゲーマーの視点……というか、ゲーム業界に属している我々が持っている印象とはだいぶ違います。

宮本氏:

そういう意味だと、コーエーテクモへの印象はゲーム業界のみなさんとは違うかもしれません。

──といいますと?

宮本氏:

投資の観点で見ると、同社はゲームメーカー以外のビジネスの印象のほうが強いんです。アミューズメント機器や不動産会社といったイメージが強いんですね。

投資のプロは、ゲーム会社をどう観測して、どう投資対象として評価しているのか

──ゲーム業界における任天堂の強い存在感を踏まえると、この資料の結果は率直に言って意外でした。

杉山氏:

まず誤解がないように申しますと、任天堂も業界平均以上の十分なパフォーマンスです。

ただ、自社プラットフォームを抱えながらコンソールなどのハードウェアの製造も行うなど、事業は多岐にわたります。そしてハードウェアに関しては、中国からアメリカに輸出する際に関税がかかる。これが投資の視点ではマイナスの要素と捉えざるをえないんです。

カプコンのほうが、ハードウェアがない分関税というマイナス要素がないんです。なおかつハイリスク・ハイリターンな「IPのグローバル展開」に対して、既存のIPをうまく活用しながら経営資源を配分した結果、過去10年で見ても企業価値を伸ばした。これが高評価の要因です。

──関税の影響はそこまで大きく株価に作用するものなんですね。

杉山氏:

そうですね。ただ、このいわゆる「トランプ関税」に関しては、ゲームやアニメセクター全体としては追い風という見方もできるんです。

──えっそうなんですか?

杉山氏:

はい。というのも、ゲームやアニメはデジタルコンテンツが多いので関税の影響を受けにくいんですね。

とくに、ダウンロード版のソフトなどは、WTO(世界貿易機関)が「電子送信サービスに対して関税をかけない」というルールを定めているんです。これは恒久的なものではないのですが、少なくとも2026年の3月末までは関税がかかりません。

純粋に業績が良いというのはもちろん、コンテンツの国際取引が関税のリスクから守られているという背景もあり、2025年に入ってゲームやアニメ株が注目され始めている状況でもあるんです。

──ただ、今後はどうなるかわからないわけですよね。それこそアメリカが方針転換をする可能性もあるわけですから。

宮本氏:

あくまでも予測ですが、アメリカ自身も映画産業がありますから、「デジタルコンテンツには関税をかけてほしくないのではないか?」というのは感じるところです。

トランプ大統領もそういった発言はされていないはずなので、少なくともしばらくは今の流れが続くと見ています。

──ちなみに、投資家の視点から見て、ゲーム会社のどのような部分が「投資先としての魅力」になるのでしょうか。

杉山氏:

単純な売上というより、保有しているIPの強さや「展開力」が重要という認識ですね。

自社で保有しているIPをどれだけグローバルに展開できるのかというのは、会社としてのバリュエーション【※】の強弱に繋がっているように思えます。

※バリュエーション……企業の収益力や資産などから、その企業の本来の価値を評価すること。「企業価値評価」とも言う。

──IP自体は形のないものですから、投資先として評価するというのは難しい印象があります。具体的な評価軸はあるのでしょうか?

杉山氏:

まず、株式投資の観点でいうと、瞬間風速よりも中長期的に価値が拡大していくもののほうが、将来的な価値が高いと評価をします。

というのも、昔に比べて“IPの寿命”がどんどん長くなっている傾向にありますよね。たとえば『ドラゴンボール』や『マリオ』など、40年以上前のIPが今もなお人気ですし、それに続く『ポケットモンスター』も遅れをとっていない。むしろ、ますます価値が高まっていると思います。

──近年、日本のゲームに注目が集まっているのは、長期的なIPを持っている点も要因でもあると。

杉山氏:

ええ。日本は長期にわたって人気を獲得しているIPを所持している会社が多いので、この先、時が経てば経つほど、より価値が高まっていくのではないでしょうか。

逆に、長期的に展開されているコンテンツが強いがゆえに、なかなか新規のコンテンツがそれらを上回れない状況とも言えます。そのため、新興の会社が出てくるというよりは、長年活躍されている会社が今後もさらに成長していくイメージがあります。

国内唯一の「ゲーム&アニメ株」のETF(上場投資信託)は20銘柄によって構成されている

──日本のゲーム業界が投資の世界で注目されている経緯についてはわかりました。そんな現状で、国内で唯一「ゲーム&アニメ株」のETFを取り扱っているのが、杉山さんと宮本さんが所属するGlobal X Japan(グローバルエックスジャパン)とのこと。そもそも、この「ゲーム&アニメ株」のETFとはなんなのか、教えていただけないでしょうか。

杉山氏:

まず、ETF(上場投資信託)とは、「証券取引所に上場している投資信託」を指す言葉です。

証券取引所とは世界中の投資家に開放された市場になります。日本国内からはもちろん、そこに上場していれば基本的には世界中の誰もが買える金融商品というわけです。

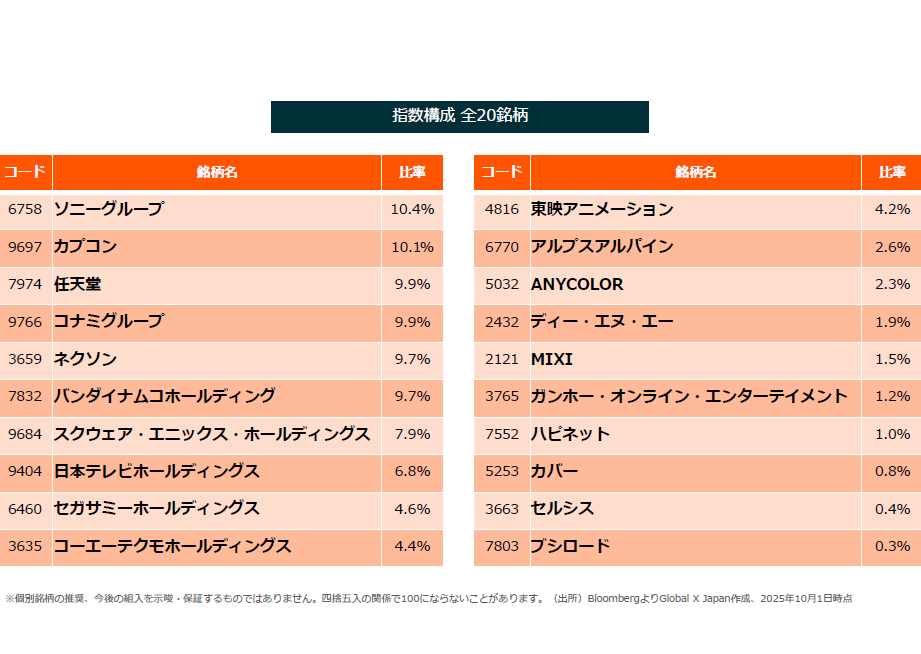

そして、今後成長が期待できるゲームやアニメに関連する日本企業20銘柄で構成された国内唯一のETFがこの「グローバルX ゲーム&アニメ-日本株式 ETF(銘柄コード:2640)」になります。

──カプコン、コナミ、任天堂など、ゲーム業界でも人気タイトルを手掛けている企業の姿が見られます。それが20社。この数にはなにか理由はあるのでしょうか?

杉山氏:

はい。「20銘柄」というのがこのETFの特徴でもあります。一般的な投資信託の場合ですと、50から60銘柄で構成されることが多いんです。

──銘柄を絞っているのはなぜなのでしょう?

杉山氏:

「ゲームやアニメの制作で利益を挙げている会社」の比率を高くすることで、よりテーマに特化したETFにするためです。

特定の事業に特化している企業を私たちは「ピュアプレイ」。略して「ピュア」なんて呼びかたをしています。銘柄数を多くしすぎると、ピュアではない、ゲームやアニメ以外の事業で利益を稼いでいる会社もその枠組みの中に入ってしまうんです。

また、1銘柄あたり上限10パーセントという上限を設けています。これは特定の会社に比率を高めすぎないことで、バランスや安定性を保つ効果や、1社の株価の上昇・下落によって指標全体が振り回されないようにするためです。

宮本氏:

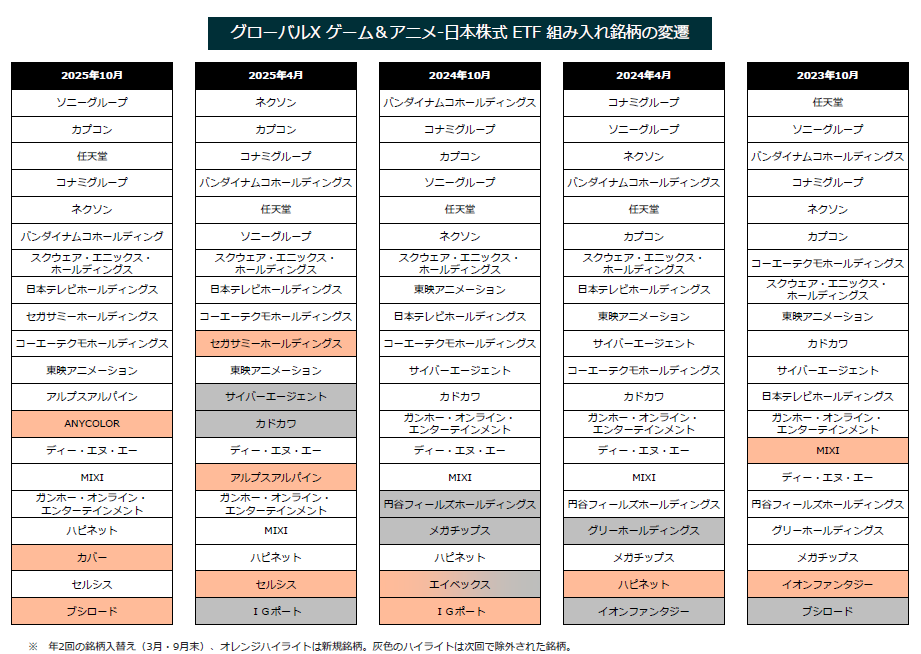

また年に2回、3月と9月に銘柄の入れ替えや構成比率の見直しを行い、常に高いパフォーマンスを発揮できるようにしています。

──資料を拝見すると、カプコンが10.1%、任天堂やコナミは9.9%となっていますが、同じく日本を代表するゲーム会社のスクエニは7.9%になっています。この数値の違いはどういう理由から発生しているんですか?

杉山氏:

スクウェア・エニックスに関しては、2025年の株価自体は上がっていますが、既存のIPをこれからどう収益化していくかが、なかなか見えない点が、株価に表れているように思います。

ただ、今年に入ってシンガポールの外国投資ファンドが同社の株を買い増したというニュースもありました。これは、本来の価値に対して今の値段は割安だと考えたからでしょう。

株式を買い増し、発言力を大きくし、IPを活性化させる方針に変更すれば、株価も上がってくるのではないかという考えがあるのだと思います。

──1年に2回ある構成の見直しはどのように行っているのでしょうか。

杉山氏:

あくまでルールベースで決めています。基準としては、時価総額・流動性基準、ゲーム、アニメといったテーマに対する関連性の高さに応じたスコアなどを考慮して銘柄の見直しを行っています。

──つまり、人間の判断が入る余地はないと。

杉山氏:

そうですね。もちろん我々としては、セクター全体に対して市場調査を行って動向をキャッチできる環境は構築しています。ただ、それが企業の評価には影響しません。なぜなら、あらかじめ定めたルールに従って評価をしているからです。

ですので、たとえば私たちがカプコンの動向を調査して「直近で大型のタイトルを出しそうだから」といった、個人的な投資判断を銘柄選定に組み込むことはありません。

──聞いていてそのあたりが少し不思議なんです。人の判断が入らないのであれば、なぜ市場調査を行っているんでしょうか。

杉山氏:

当社のような運用会社には、投資家の利益を最優先に考えて行動する受託者責任があります。そのため、設定したテーマがしっかりと順守されているかを確認する必要があるのです。

銘柄の見直しの際に、指数会社から「次はこの銘柄とこの銘柄を入れ替えます」という情報がきた際に、たとえばカプコンやコナミが外れていたら、明らかにおかしいわけです。その際には指数会社に事情を詳しく確認を行えるよう、備えているわけです。

宮本氏:

一点補足として、銘柄選定には「企業がその時点で取り組んでいる施策」は評価基準に組み込まれていません。

というのも、その施策が動いている時点では数字が上がる可能性はあっても、企業である以上別の方向性に動き出す可能性もありますよね。そのため、あくまで施策を実行した結果、最終的に時価総額や流動性などがどのように動いたかを基準にしているんです。